Laba Bersih BBNI 9M25 Turun 7%, Pertumbuhan CASA Jadi Sorotan

Company Update / Banks / BBNI

IJ / Klick untuk versi PDF

Penulis: Jovent Muliadi ; Axel Azriel

BBNI

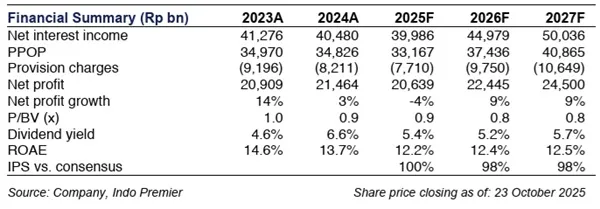

membukukan laba bersih 9M25 sebesar Rp15,1 triliun (-7% yoy), secara keseluruhan sesuai dengan ekspektasi (pada 73%). PPOP turun -2% yoy akibat lemahnya NII (-1% yoy).

NIM turun -40bp yoy pada 9M25 (flat qoq) akibat penurunan yield kredit sementara CoF stabil. Panduan NIM direvisi menjadi 3,7% (dari >=3,8% sebelumnya).

Kredit tumbuh solid (+11% yoy) dari segmen menengah dan korporasi sementara LAR membaik menjadi 10,4% vs. 11% pada 2Q25. BNI tetap menjadi top pick kami.

Results 3Q25: secara keseluruhan sesuai; kami memperkirakan NII akan mengejar di 4Q

BBNI

mencatatkan laba bersih 9M25 sebesar Rp15,1 triliun (-7% yoy/+7% qoq di 3Q25), secara keseluruhan sejalan dengan estimasi kami/konsensus FY25F di 73%. PPOP turun -2% yoy akibat lemahnya NII (-1% yoy) dan non-II (+2% yoy). Opex tetap terkendali (+4% yoy), menghasilkan CIR stabil di 46% pada 3Q25.

Provisi naik +14% yoy (+15% qoq) seiring pendekatan kehati-hatian manajemen terhadap portofolio konsumer (KPR dan kartu kredit), dengan CoC kumulatif di 1,0% (stabil qoq/yoy), sesuai dengan panduan manajemen FY25F sekitar 1%.

Sedikit revisi turun pada panduan NIM

Secara keseluruhan NIM turun -40bp yoy menjadi 3,8% di 9M25 (flat qoq) dengan yield kredit turun -30bp yoy menjadi 7,3% di 9M25 (flat qoq), sementara CoF relatif stabil. Dana pihak ketiga tumbuh pesat +21% yoy, didukung lonjakan tajam deposito berjangka +40% yoy dari injeksi likuiditas Kemenkeu sebesar Rp55 triliun serta pertumbuhan

CASA

yang solid +13% yoy dengan pertumbuhan seimbang CA/SA sebesar +14%/+13% yoy. Panduan NIM diturunkan menjadi 3,7% untuk FY25F (dari >=3,8%) akibat asumsi yield kredit yang lebih rendah di tengah kondisi suku bunga rendah.

Pertumbuhan kredit yang seimbang

Kredit tumbuh +10,5% yoy di 3Q25 (+4% qoq) dan sedikit di atas panduan 8-10%. Pertumbuhan ini seimbang di seluruh segmen: menengah (+14,3% yoy), korporasi (+12,4% yoy), SME non-KUR (+13,9% yoy), dan konsumer (+9,6% yoy).

Perbaikan LAR/SML meski NPL sedikit naik di segmen konsumer

LAR membaik menjadi 10,4% di 3Q25 (vs. 11%/11,8% pada 2Q25/3Q24), meski NPL naik tipis +10bp qoq (flat yoy) menjadi 2,0% akibat penurunan kualitas di segmen konsumer. Cakupan LAR relatif stabil di 42% pada 3Q25 vs. 43% di 2Q25 (47% di 3Q24) seiring percepatan write-off (sebesar Rp3,9 triliun di 3Q25, +14% yoy/-25% qoq - sehingga total write-off 9M mencapai Rp11,9 triliun atau -16% yoy).

BBNI

tetap menjadi top pick kami, didukung perbaikan konsisten dalam basis pendanaan dan valuasinya yang menarik (saat ini diperdagangkan di 0,9x FY25F P/B dan 7,7x P/E vs. rata-rata 10 tahun di 1,1x dan 10,4x). Risiko utama adalah tekanan NIM dan potensi penurunan kualitas aset secara mendadak. ( Riset IndoPremier)

Sumber : IPS

Recent News

Inti Pernyataan